Education

Diference between Direct and Indirect Tax || প্রত্যক্ষ এবং পরোক্ষ করের মধ্যে পার্থক্য

প্রত্যক্ষ এবং পরোক্ষ করের মধ্যে পার্থক্য

প্রত্যক্ষ কর এবং পরোক্ষ কর দুই ধরনের কর ব্যবস্থা যা ভারতের অর্থনীতিতে গুরুত্বপূর্ণ ভূমিকা পালন করে। এই দুই ধরনের করের মধ্যে কিছু উল্লেখযোগ্য পার্থক্য রয়েছে:

প্রত্যক্ষ কর:

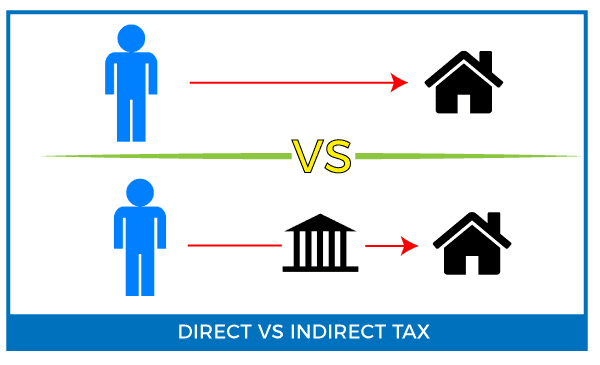

- প্রত্যক্ষ কর সরাসরি করদাতার উপর আরোপ করা হয়। অর্থাৎ, করদাতা নিজেই কর পরিশোধ করেন।

- উদাহরণ: আয়কর, সম্পত্তি কর, কর্পোরেট কর ইত্যাদি।

- বৈশিষ্ট্য: সরাসরি কর সাধারণত করদাতার আয় বা সম্পত্তির উপর ভিত্তি করে আরোপ করা হয়। এটি কর ফাঁকি রোধে সহায়তা করে।

পরোক্ষ কর:

- পরোক্ষ কর পণ্য বা সেবার উপর আরোপ করা হয়। অর্থাৎ, করদাতা কর পরিশোধ করেন না, বরং পণ্য বা সেবা ক্রয় করার সময় করটি পণ্যের মূল্যের সাথে যোগ করা হয়।

- উদাহরণ: মূল্য সংযোজন কর (VAT), সেবা কর (GST), আনুপাতিক কর, বিশেষ কর ইত্যাদি।

- বৈশিষ্ট্য: অপরোক্ষ কর সাধারণত পণ্য বা সেবার মূল্য বা পরিমাণের উপর ভিত্তি করে আরোপ করা হয়। এটি পণ্যের মূল্য বৃদ্ধি করতে পারে।

| বৈশিষ্ট্য | প্রত্যক্ষ কর | পরোক্ষ কর |

| করদাতা | সরাসরি করদাতা | পণ্য বা সেবা ক্রয়কারী |

| করের ভিত্তি | আয়, সম্পত্তি | পণ্য বা সেবার মূল্য/পরিমাণ |

| কর প্রদান | সরাসরি করদাতা | পণ্যের মূল্যের সাথে যোগ করা |

| কর ফাঁকি | কম | বেশি |

| মূল্য বৃদ্ধি | সাধারণত না | সাধারণত হ্যাঁ |

উপসংহার: সরাসরি কর এবং অপরোক্ষ করের মধ্যে প্রধান পার্থক্য হল করদাতার উপর কর আরোপের পদ্ধতি। সরাসরি কর সরাসরি করদাতার উপর আরোপ করা হয়, যখন অপরোক্ষ কর পণ্য বা সেবার উপর আরোপ করা হয়। এই দুই ধরনের করের প্রত্যেকটির নিজস্ব সুবিধা এবং অসুবিধা রয়েছে, এবং সরকার এই দুই ধরনের করের সমন্বয় ব্যবহার করে অর্থনীতির স্থিতিশীলতা বজায় রাখতে এবং রাজস্ব আয় বৃদ্ধি করতে পারে।